最近『インボイス』という言葉をよく耳にしませんか。

2023年10月1日からインボイス制度が導入になります。制度の開始に先立って、インボイス発行事業者の登録申請が今年の10月1日から始まりました。

賃貸経営をされている家主様にも関わりが深いと思われるこの制度、いったいどのような制度でどういった影響があるのでしょうか。

まずは制度についてわかりやすくお話したいと思います。

インボイス制度とは

インボイス制度とは、正式名を『適格請求書等保存方式』と言い 、複数税率に対応した消費税の仕入税額控除の新しい方式になります。

そもそもインボイスとは何か

インボイス=invoice …もともとは英語で『商品の明細がついた請求書』のこと。日本語では送り状と訳されますが、普段イメージするような『送り状』よりもずっと多くの情報が記載されている書面です。

海外通販や国際郵便等で荷物を送ったり受け取ったりするときに必要なので、利用される方はなじみがあるのではないでしょうか。*イメージとしては明細書・請求書・納品書の全てを兼ねている感じです

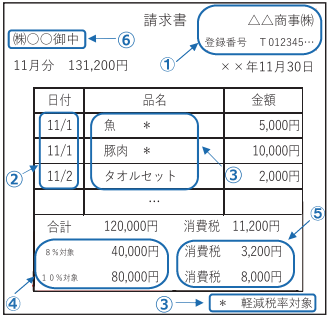

ここで言うインボイスは、正式名称を『適格請求書』と言い、「発行者の名称や取引内容、適用税率等、記載を義務付けられた内容がきちんと記載された請求書」という意味の書類です。

記載しなければならない内容は消費税法で定められており、項目が抜けている等があるとインボイスと認められません。

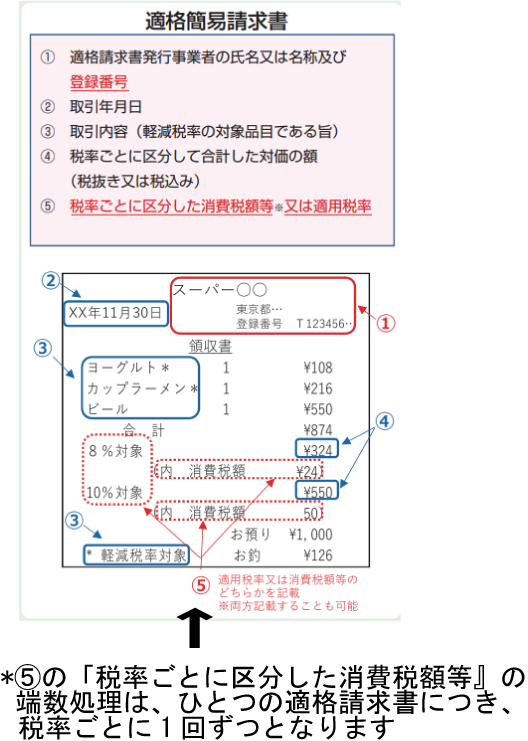

インボイスに記載しなければならない事項は6つ(消費税法第57条の4(令和五年十月一日施行))

- 適格書類発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

なぜインボイス(適格請求書)が必要なのか?

2019年10月より消費税が増税となり、現在商品等に課税されている消費税率は基本的に10%となりました。

但し、酒類・外食を除く食料品や、定期購読契約の新聞(週2回以上発行のもの)等の生活必需品は8%と標準税率より低く設定されています。*一定の品物に標準より低い税率が適用されること、またはその税率の事を『軽減税率』と言います。日本においては主に2019年に導入された消費税の軽減税率を指します

異なる税率が混在していることを複数税率と言います。

複数税率の為、どの商品にどれだけの税金がかかっているのか、売り手、買い手、税務署等、誰が見てもわかるように書かれている書類が必要になります。この書類が適格請求書(インボイス)です。

また、2023年10月1日以降は課税業者が消費税の仕入税額控除を受ける際にインボイスが必要になります。

消費税の仕入税額控除とは

消費税は生産や流通等、各取引段階でそれぞれ課税されます。この時に、二重、三重に税がかかることの無いよう、仕入れにかかる消費税分を控除して納税額を計算することができます。

仕入税額控除を簡単に言うと下図のようになります↓

変更になる点

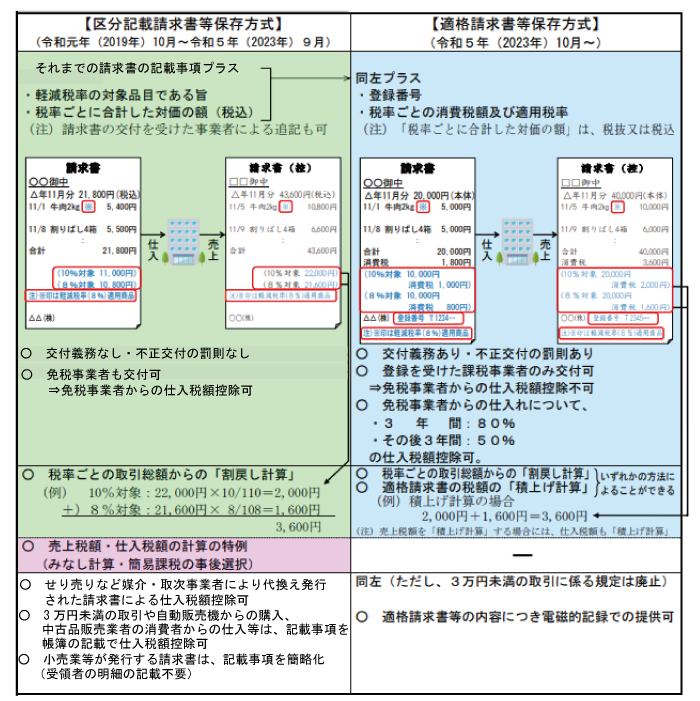

現在使われているのは区分記載請求書等保存方式(2023年9月30日迄)

2019年10月1日からは消費税の複数税率導入に伴い、軽減税率適用の対象となる商品の仕入れか、それ以外の仕入れかの区分を明確にした区分記載請求書等保存方式が使われています。

軽減税率の導入によって複数税率になったため、売り手は買い手に対し請求書等で「この商品は軽減税率対象の商品で、消費税率は8%だよ。こちらの商品は消費税率10%だよ」とわけて記載する必要があります。(区分記載)

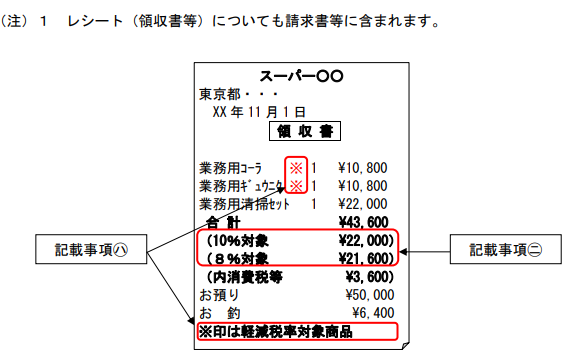

必要な項目が記載されていれば、レシート等も『請求書等』に含まれます。

- 記載事項㋩… 課税資産の譲渡等に係る資産又は役務の内容(商品が軽減税率の対象である場合には、その商品の内容と軽減税率対象である旨)

- 記載事項㋥ …商品の税率ごとの合計額

書類の記載事項変更の流れ

・記載事項

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 対価の額(税込)

- 請求書受領者の氏名又は名称

2019年からは区分記載請求書等保存方式が導入され、・軽減税率の対象である旨、・税率ごとに合計した対価の額(税込)の記載事項がプラスされ、2023年の適格請求書等保存方式導入後は、さらに・登録番号、・税率ごとの消費税額及び適用税率が記載事項にプラスされます。

不特定多数の販売等を行う小売業、飲食店業、タクシー業等に係る取引では、適格請求書の代わりに、必要な事項を記載したレシート等の適格簡易請求書を交付することが出来ます。

登録番号は所轄の税務署に申請を出し、登録を受けて、適格請求書発行事業者となる事で取得できます。*つまり適格請求書等を発行できるのは適格請求書発行事業者に限られます適格請求書発行事業者の登録ができるのは課税業者のみになります。

適格請求書発行事業者の義務

インボイス制度が始まると、売り手は買い手から求められた場合、適格請求書を交付し、写しを保存する義務が生じます。また、買い手は消費税の仕入税額控除を受ける場合には、この適格請求書と帳簿を保存しておかなければいけません。

インボイスは、紙書類として発行する他、必要事項が記載された電子データ(いわゆる電子インボイス)等があります。保存方法についても、紙の控えをファイルなどに綴じて保管する方法、電子データとして保管する方法などがあります。*インボイス書類をデータ保存する場合は、『電子帳簿保存法』で定められた方法に従って保存する必要があります

- 買い手の課税事業者からの求めに応じて、適格請求書(又は適格簡易請求書)を交付する。

- 返品や値引き等で返金を行う際には適格返還請求書を交付する。

- 交付した書面に誤りがあった場合には、訂正した書面を交付する。

- 発行した書面の写しを保存しておく(保存義務7年)

消費税の仕入税額控除を受ける場合、以下の書類の保存が必要です。(保存義務7年)

- 一定の事項が記載された帳簿… 仕入れの相手方の名前や仕入れの年月日、支払額等

- 適格請求書等

インボイス制度が始まると、課税業者へモノやサービスを納めている方はご自身が免税業者でも注意が必要です。

反対に自身が課税業者で、消費税の仕入税額控除を受ける場合は、相手が消費税の課税業者なのか、免税業者なのか、請求書や領収書が『インボイスとしての要件を満たしているのか』という確認が必要になります。

免税業者、課税業者関わりなく影響が出てくるものと考えられます。制度の内容をしっかり把握し、今後の対応のルールをきちんと決めておく必要があるのではないでしょうか。

また、この制度によって賃貸経営をしている家主様にはどのような影響があるのか、ご案内できるよう、改めてきちんと考えてみたいと思います。

インボイス制度や消費税について書いています↓

下記のサイトもご覧ください↓

- 国税庁HP『インボイス制度 公表サイト』:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

- 財務省HP『消費税の軽減税率制度に関する資料』:https://www.mof.go.jp/tax_policy/summary/consumption/d02.htm

- e-GOV法令検索:https://elaws.e-gov.go.jp/

- 杉並税務署(所在地・案内):https://www.nta.go.jp/about/organization/tokyo/location/tokyo/suginami/index.htm

- 荻窪税務署(所在地・案内):https://www.nta.go.jp/about/organization/tokyo/location/tokyo/ogikubo/index.htm

- 中野税務署(所在地・案内):https://www.nta.go.jp/about/organization/tokyo/location/tokyo/nakano/index.htm

- 大幸住宅㈱本店営業部HP:http://www.d-honteneigyo.jp/index.html