不動産を所有している方であれば、毎年かかるのが “固定資産税”です。よく耳にする言葉ですが、どのような税金なのでしょうか。

固定資産税とは何か

固定資産税は地方税である市町村税の一種で、土地、家屋や償却資産に対して、その資産価値に応じて課せられる税金です。(東京23区内では特例で都税として東京都が徴収します)

毎年1月1日時点でその固定資産を所有している人が支払います。

*都市計画税と併せて“固都税”と呼ばれることもあります

都市計画税とは?

都市計画事業や土地区画整理事業の費用に充てることを目的とした税金です。

*すべての土地、建物にかかる税金ではなく、都市計画区域に土地、建物を所有している人が納めます

都市計画区域は

- 市街化区域…既に市街となっている区域や近い将来に市街化をする予定の区域

- 市街化調整区域…市街化を抑制する区域

- 非線引き区域…市街化区域、市街化調整区域の線引きがされていない区域

の3つの区域に分かれます。都市計画税は原則として毎年1月1日に市街化区域内に所在する土地・家屋の所有者に対して課税されます。(自治体、又は諸条件によって市街化調整区域、非線引き地区に所在する土地・家屋の所有者に課税される場合もあります)

・固定資産の対象となる資産とは?

土地

田、畑、宅地、鉱泉地、池沼、山林、原野、その他の土地(雑種地)

家屋

住家、店舗、工場(発電所及び変電所)、倉庫その他の建物

償却資産

土地や家屋以外で会社などで所有しているパソコンやコピー機、備品などの時間の経過とともにその価値が減少していく資産を指します。

その他に、各種製造設備、医療機器、航空機、船舶などが該当します。

営業権など無形減価償却資産は除かれます

*不動産の売買などで土地や建物の所有者が変わった場合は、所有権の移転時を起点にして、移転時までを売主、移転後を買主が負担することが一般的です。

納付書は売主宛てに送られてくるため、実際に納付するのは売主になります。買主は自分の負担分を現金で売主に支払います。この負担分を固定資産税分担金と呼びます。

納付の方法

毎年4~6月頃に、固定資産の所在する市区町村(東京23区の場合は都)から送られてくる納税通知書と振込用紙を使って、銀行や郵便局、指定のコンビニエンスストアなどで支払います。

*東京都23区内の場合、6月上旬に届くよう、発送しているそうです

支払方法は、税事務所の窓口で直接支払う他、振込用紙を使って銀行や郵便局で振込等各種あります。

Pay-easy(ペイジー)での支払いに対応している振込用紙であれば、Pay-easy(ペイジー)での支払いが可能です↓

納付の期限

市区町村によって異なりますが、一般的には6月、9月、12月、翌年の2月の4回に分けて納付できます。(特別区(東京23区)も同じです)

4~6月頃届く納税通知書には、課税証明書と1~4期分の納付書、1年分一括払い用の納付書が同封されています。納付の具体的な日程は、それぞれの納税通知書に○期分納期限△月×日と記載されています。1年分一括払いの納付書には納期限の記載はありませんが、第1期の支払い期限と同じ期限になります。

*1年一括払いの納付書は、第1期の納付期限が過ぎてからも使用可能ですが、第1期納付期限から納付日までの期間に応じて、延滞金が発生する場合もあるため、東京都主税局では、第1期納付期限までに納付するよう案内しています

納付書を紛失した場合

納付書を紛失した場合、所有する不動産が所在する市区町村の税務署へ問い合わせて再発行してもらう事ができます。(特別区(東京23区)の場合、都税事務所)

納付書の再発行はできますが、納税通知書、課税明細書の再発行はできません。東京都の場合、名寄帳の写しを交付(閲覧)することで内容の確認ができます。手数料は1件につき、300円。

期限を過ぎたら?

うっかり期限を忘れてしまった場合、そのままにしておくと督促状などが出されます。(20日以内)督促状が出されても納付されない場合は法律に従って、滞納処分が行われます。

滞納処分

督促状が出されても納付が行われないと、次に催促状が届きます。催促状が届いても支払われない場合、滞納者の財産(預貯金・給与・生命保険・不動産など)について調査が行われ、その後それらの財産が差押えられます。

*差押えになった場合、滞納者やその利害関係者(給与を差押えられた場合、会社)に通知が送られます。

また、地方税法の規定により納期限の翌日から延滞金が発生します。納付が遅れるとその分延滞金も増えていきます。未納に気づいたら、とにかくすぐに支払うことが大切です。

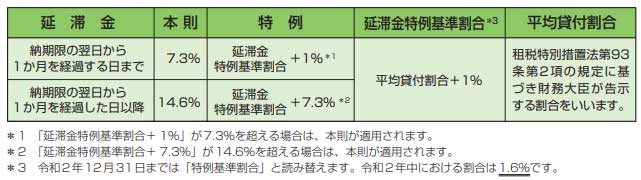

固定資産税の延滞金

固定資産税の延滞金は、納期の翌日~1カ月までと1カ月を超えた日からでは税率が異なります。

1カ月以上延滞した際は、1カ月までの延滞額と1カ月以降の延滞額をそれぞれ算出して、それを足した額が延滞金となります。

*延滞金は1,000円未満は切り捨てられます。算出された金額が1,000円以下だった場合、延滞金はかかりません

納期限を過ぎた場合の支払い方法

納期限を過ぎた納付書では支払方法が制限される場合があるので、注意が必要です。納期限を過ぎた場合の支払い方法は市区町村によって異なるので、詳しくは各自治体にお問い合わせください。

*特別区(東京23区)の場合、納期限を過ぎた納付書でも、郵便局、金融機関、指定のコンビニエンスストアでの納付が可能です

延滞金の支払い方法

延滞金額は各市区町村の窓口へ行くと教えてくれるので、固定資産税と一緒に支払うことができます。また、後日役所から届く延滞金納付書を使って納付します。

固定資産税は、固定資産を所有している限り基本的にはかかるものです。(一部除外もあります)事情によっては、減免措置や支払いの猶予が受けられることもあります。一度窓口で相談してみるのも良いと思います。

また、相続等で急に不動産を所有したような場合は、その不動産を維持する他、建替え、売却等、様々な手段があります。どうしたらいいかわからないときは、私どものような不動産業者へ相談するのも、問題解決への第1歩になるかなと思います。

下記のサイトもご覧ください↓

- 東京都主税局刊行物「あなたと都税」2018年4月号:https://www.tax.metro.tokyo.lg.jp/book/2018/pdf/201804.pdf

- 東京都主税局HP「固定資産税(償却資産)」:https://www.tax.metro.tokyo.lg.jp/shisan/shokyak_sis.html#gaiyo_04