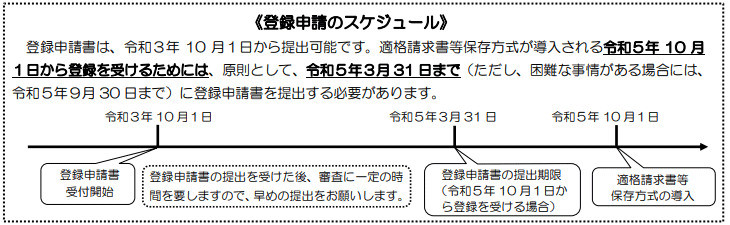

2023年10月1日から適格請求書等保存方式(所謂インボイス制度)が導入されます。今年の10月1日からは適格請求書発行事業者の登録申請が始まり、話題になっていますね。

なぜ話題になっているのかというと、インボイス制度が始まると、『消費税の課税業者が仕入税額控除を受ける為にはインボイスが必要になる』からです。

インボイス制度とはどういった制度なのか、そもそも消費税とはどのような税なのかを『インボイスのはなし①』と『インボイスのはなし②』でお話しましたが、今回は家主様にこの制度がどう関わるのかを考えてみたいと思います。

『インボイス制度のはなし①』『インボイス制度のはなし②』に興味のある方はこちらからどうぞ↓

注目点は?

仕入税額控除を受ける為には、必要な項目を記載した帳簿と請求書の保存が必要ですが、この保存書類の記載事項が変更になります。

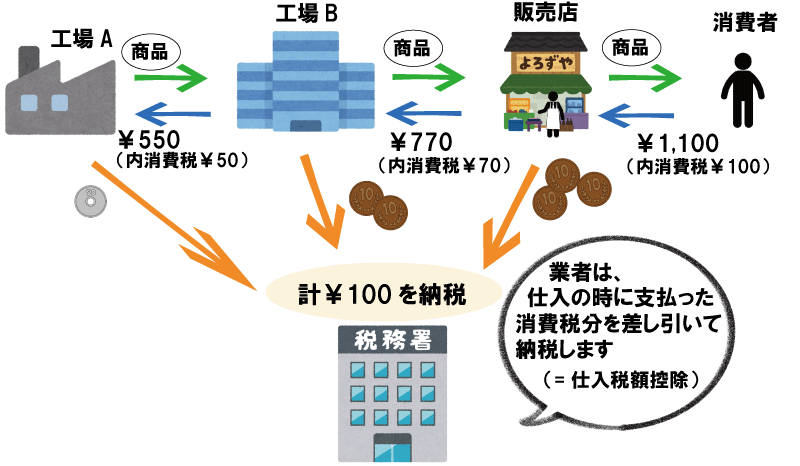

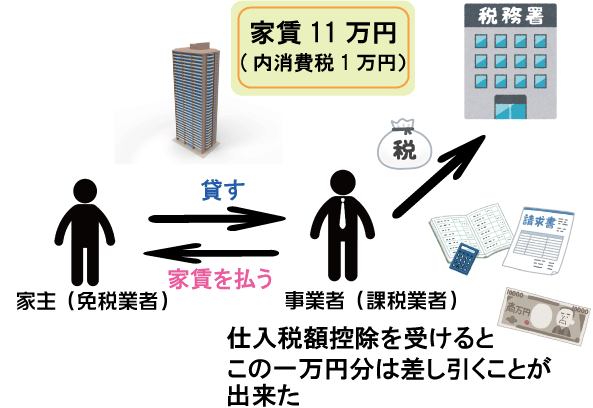

事業者が事業のために行う仕入れや経費は消費ではないので、消費税のかからない取引です。

ただ、事業者間の取引も事業者と消費者の取引と同様に消費税は上乗せされている為、事業者は預かった消費税から仕入等の時に支払った消費税を差し引くことが出来ます。これを仕入税額控除と言います。

書類の変更点

現在の制度

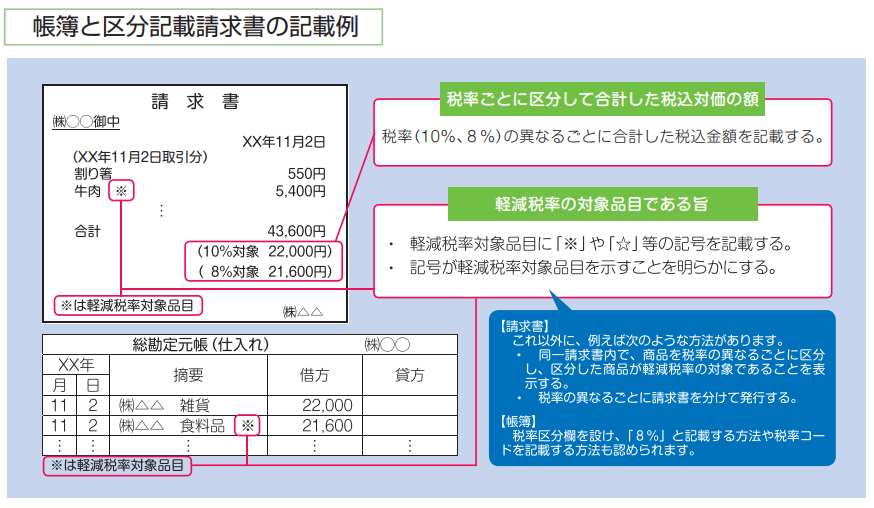

2019年10月1日より行われているのは区分記載請求書保存方式。下の図のように消費税が8%の項目と、10%の項目が区別して書かれている帳簿と請求書の保存が必要です。

新制度

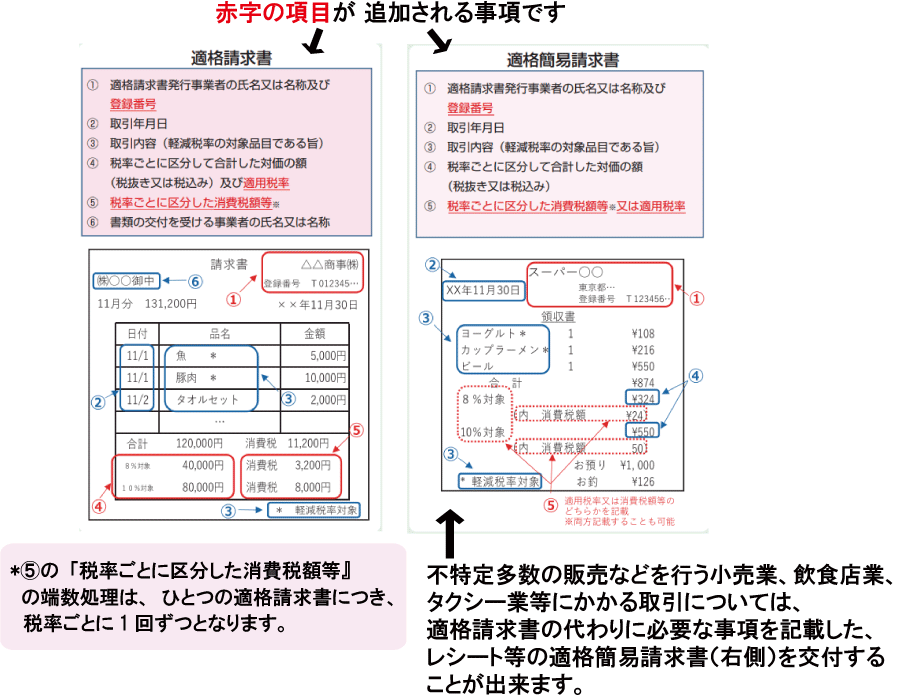

2023年10月1日からは適格請求書保存方式へと税度が変わり、今までの書類に記載事項が追加された適格請求書(いわゆるインボイス)が必要となります。

記載事項の中で、最も注目されているのは、『登録番号』。

適格請求書保存方式においては、仕入税額控除の要件として、原則、登録番号を持つ適格請求書発行事業者から交付を受けた適格請求書の保存が必要になります。

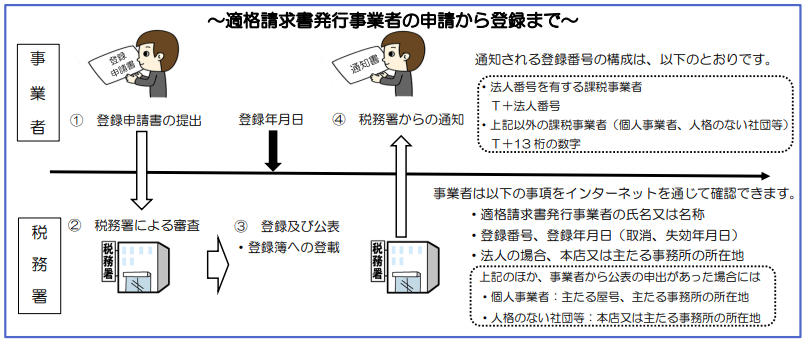

適格請求書発行事業者(通称:インボイス発行事業者)とは何か?

税務署長に申請して登録を受けた課税業者を適格請求書発行事業者と言い、この事業者がインボイスを交付することができます。

事業者になるための申請方法は、所轄の税務署へ直接書類を提出する、郵送する等の他、パソコンやスマートフォン等を利用し、オンラインでの申請も可能です。

*期限を過ぎてから申請すると、インボイスが発行できるのは翌事業年度からになります

- 現在免税業者である場合は、課税業者になるために『消費税課税事業者選択届出書』の提出が必要です。

- 2021年10月1日~2023年3月31日まで期間の間に登録申請をした場合、経過措置として届出書の提出が無くても登録申請ができます。*2023年4月1日以降に登録申請する際は必要です

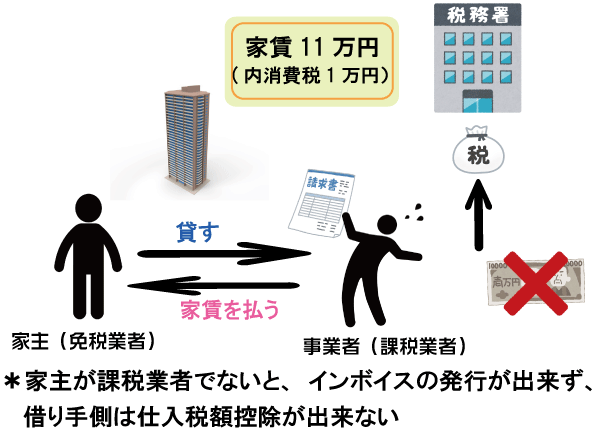

家主は課税業者か、免税業者か?

居住用住宅の家賃には消費税が掛からないため、非課税売上げになります。この為、居住用の賃貸物件のみ扱う場合、家主様は免税業者になります。

反対に、駐車場やテナントの家賃には消費税が掛かるので、課税売上げになります。この課税売上げが規定の金額以上の場合、課税業者になります。

課税業者と免税業者について、こちらに詳しく書いています。よろしければご覧ください→『消費税について~インボイス制度のはなし②~』

家主様が免税業者の場合、テナントや駐車場を借りている事業者が消費税額控除を受けようとしても、必要な書類の交付ができません。その為、借り手は家賃の仕入税額控除を受けることが出来なくなります。

このことから、下記の可能性が出てきます↓

- 現在借りているテナント、駐車場を解約し、インボイスが発行できる家主の物件へ借り換える

- 消費税相当額の賃料減額請求がある

*テナントも駐車場も、その場所を借りる理由は賃料だけでなく、立地等いろいろな条件があります。その為、すぐに解約が増えるとは考えにくく、賃料の減額請求が大半ではないかと思われます。ただ、事務作業が煩雑化するという側面もあり、長期的には賃貸借の候補から外れるなど、競争力が低下する可能性も考えられます。

課税業者になるべきか?

インボイス発行事業者の登録をするための要件が課税業者なので、インボイスを発行するならば課税業者になる必要があります。

とはいえ、課税業者にも免税業者にもそれぞれメリット、デメリットがあります。

- 事務手続きが今迄とほぼ変わらずにできる

- インボイスが理由で、解約や賃料減額などの影響はない

- 受領消費税より支払い消費税が大きい場合は還付がある可能性がある

- 消費税の計算と申告、納税が必要*文章にすると簡単ですが、消費税の計算はなかなか大変です

- 事業が赤字でも消費税の納付は必要*大幅な赤字だと還付される場合があります

- 新たに課税業者になる場合、経理処理が円滑にできるよう、設備などの見直しが必要になる可能性がある

消費税の計算、申告、納税が不要

- これまで請求していた消費税が請求できなくなる可能性が高い*借り手が個人でも減額請求を受ける可能性があります

- 新規契約の際、課税業者から敬遠される可能性がある

お持ちの賃貸不動産の入居者が、インボイスを必要としない個人や一般消費者がほとんどである場合や、非課税である住居用の不動産ばかりならば、免税業者のままでもいいかもしれません。

反対に、店舗や事務所、駐車場等がメインで入居者が課税業者ばかりなのであれば、ご自身も課税業者になり、インボイスの発行ができるようになる事を考える必要があります。

但し、課税業者になれば書類の作成や税金の計算等の事務作業が増えるのはもちろんのこと、納税のための資金準備も必要になります。*インボイス発行事業者になると、交付したインボイスの保存等といった事務作業も増えます

免税業者、課税業者、どちらにおいてもメリット、デメリットがあります。専門家に相談しながら、バランスを考え、判断することが必要だと思います。

下記のサイトもご覧ください↓

- 国税庁HP『インボイス制度 公表サイト』:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

- 財務省 税制関系パンフレット『もっと知りたい税の事』:https://www.mof.go.jp/tax_policy/publication/brochure/zeisei0306_pdf/index.html

- e-Tax HP:https://www.e-tax.nta.go.jp/

- 日本銀行HP:https://www.boj.or.jp/

- 杉並税務署(所在地・案内):https://www.nta.go.jp/about/organization/tokyo/location/tokyo/suginami/index.htm

- 荻窪税務署(所在地・案内):https://www.nta.go.jp/about/organization/tokyo/location/tokyo/ogikubo/index.htm

- 中野税務署(所在地・案内):https://www.nta.go.jp/about/organization/tokyo/location/tokyo/nakano/index.htm