自分の財産をどう引き継がせようか、親の財産を引き継ぐときどうしようか…?等、どのような場合でも相続は悩ましい問題です。

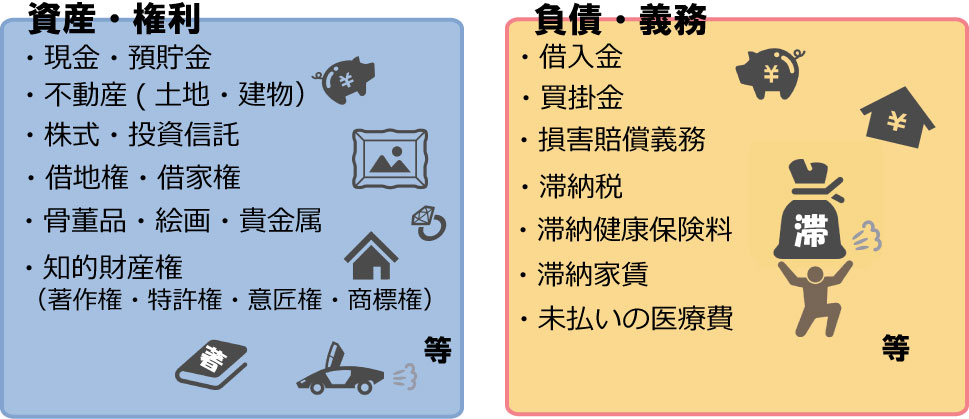

相続財産と聞くと、現金や株式、不動産、著作権等のプラスの財産を思い浮かべますが、借金やローン、未払いの税金等マイナスの財産もあります。

もしも相続する財産にプラスの財産が殆どなく、マイナスの財産ばかりだったら?被相続人の遺産は全て引き継がないといけないものでしょうか。

実は全て引き継ぐ方法だけでなく、一定の条件のもとに引き継ぐ方法や相続しないという方法もあります。

今回はこの『相続をしないこと』つまり『放棄』について考えてみたいと思います。

そもそも相続とは何か

相続とは、被相続人(亡くなった人)が所有していた財産や権利、義務の一切を引き継ぐことを言います。

被相続人と一定の身分関係にある人が、引き継ぐことの出来る人(相続人)になります。

配偶者や親、兄弟姉妹等が相続人になり得る身分関係に該当します。

相続人には順位があり第一順位が子等の直系卑属。子が亡くなったり、その他の理由で相続できない場合、孫がいれば子の代わりに孫が相続します(代襲相続)。

子も孫もいない場合は、第二順位の親等の直系尊属が相続人になり、直系尊属もいない場合は、第三順位の兄弟姉妹が相続人になります。*兄弟姉妹にも代襲相続があります

相続の方法

相続の方法には『単純承認』、『限定承認』、『相続放棄』の3種類があります。

- 『単純承認』…被相続人が残した財産の全てを無条件で引き継ぐ方法。*相続開始後3ヶ月以内に何の手続きもしないと、自動的に単純承認したことになります

- 『限定承認』…相続によって得たプラスの財産の範囲内でのみ、マイナスの資産も引き継ぐ方法。プラスの財産よりマイナスの財産が多いとわかっている場合、負債などの額が不明確の場合等に使われます。*相続人全員が共同で行うことが必要です

- 『相続放棄』…プラスの財産、マイナスの財産どちらも引き継がない方法。*単独で行えます

相続人は、相続が発生したことを知った日から3ヶ月以内にどの方法で相続するか判断しないといけません。この3か月間を熟慮期間と言います。*限定承認と相続放棄は手続きが必要です

熟慮期間の中で、被相続人の全ての財産や、債務、連帯保証人や賃借人等といった地位を把握し、限定相続や相続放棄をするかどうか判断するのが、一般的なルールです。

しかし、やむを得ない理由により熟慮期間中に判断できない場合、家庭裁判所に申立て、認められれば、期間を延ばすことが出来ます。(→裁判所HP『相続の承認または放棄の期間の伸長』へ)

相続放棄とは

上記したように、プラスの財産もマイナスの財産も、全ての財産を引き継がないことを相続放棄といいます。

相続財産が、明らかにプラスの財産よりマイナスの財産が多いというような場合には、相続によって損害を被ることを回避する為に『放棄する』という方法をとりますが、この他に①相続問題に巻き込まれたくない、②事業継承等の理由で、特定の人に全て継承させたい等というような場合にも相続放棄が行われます。

相続放棄した場合、その相続人は相続開始当初から相続人ではなかったことになるため、その他の相続人の割合が増えたり、相続権が無かった者が相続権を得ることもあります。

但し、相続放棄をした人の子が代襲相続で相続することはありません。

相続放棄と遺留分放棄の違い

相続放棄と似た言葉に遺留分の放棄があります。言葉は似ていますが、内容は大きく違うので注意が必要です。

法定相続人が『相続人としての地位』を放棄すること。*初めから相続人ではなかったことになります

法定相続人の一部に法的に保証されている財産の割合である遺留分の権利を放棄すること。*相続人の立場は失いません

相続権は失わないので、例えば相続人の一人に財産が集中しても、遺留分放棄者は残りの財産を相続することが出来ます。

遺留分放棄について書いています。良かったらご覧ください↓

相続放棄した人は、遺産は受け取れませんが、死亡保険金、死亡退職金、遺族年金等は、相続の対象ではない為、受け取ることが出来ます。*但し、死亡保険金、死亡退職金は相続税の課税対象になります

相続税について書いています、良かったらご覧ください↓

相続放棄の手続き方法

相続放棄をする場合、相続の開始があったことを知った時から3ヶ月以内に、被相続人の最後の住所を管轄する家庭裁判所で手続きを行います。

必要書類

- 相続放棄の申述書

- 標準的な申立て添付書類

- 申述人の戸籍謄本

- 被相続人の死亡の記載のある戸籍(除籍、改正原戸籍)謄本 *申述人が代襲相続者の場合は、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改正原戸籍)謄本

費用

収入印紙代 800円(申述人1人につき)

連絡用の郵便切手(申述先の裁判所に要確認 東京家庭裁判所の場合⇒https://www.courts.go.jp/tokyo-f/vc-files/tokyo-f/2022/kitteR4.xlsx)

家庭裁判所に必要書類を提出すると、一般的には『照会書』及び『回答書』が送られてきます。*一緒になっている場合もあります

これは申述人の名義で相続放棄の申述書が提出されたことの確認や、申述が本人の意思によるものかどうか、相続放棄が期間内になされたかどうか、相続放棄に該当する理由が存在するかを問う内容になっています。

回答書に記入して返送すると、おおむね1週間~10日程で『相続放棄申述受理通知書』が届きます。これは相続放棄の申述が受理され、相続放棄が認められたことを示します。これで相続放棄の手続きは完了です。

*回答の内容等によっては、相続放棄が却下される場合もあります。一度却下されると再び相続放棄を申し立てることはできません

下記のサイトもご覧ください↓

- 国税庁HP『相続人の範囲と法定相続分』:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4132.htm

- 裁判所HP『相続に関する審判』:https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_02_5/index.html

- 裁判所HP『遺留分放棄の許可』:https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_26/index.html

- e-Gov法令検索『民法』:https://elaws.e-gov.go.jp/document?lawid=129AC0000000089